Ficha técnica

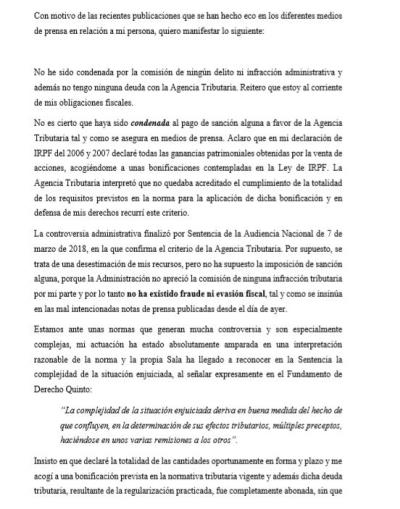

COMUNICADO DE CARMEN MARTÍNEZ BORDIU :ACLARA SU SITUACIÓN JUDICIAL CON HACIENDA. SEGÚN LA INFORMACIÓN PUBLICADA POR 'INFOLIBRE', LA ACTUAL DUQUESA DE FRANCO HABRÍA SIDO CONDENADA EN MARZO PASADO A PAGAR 525.063 EUROS A LA AGENCIA TRIBUTARIA POR UN DESFASE A LA HORA DE SU DECLARACIÓN DE RENTA. ESTA MULTA TENDRÍA SU ORIGEN EN EL AÑO 2006 CUANDO VENDIÓ UNAS ACCIONES DE LA EMPRESA FR PROMOCIONES DEL SUROESTE S.A. QUE EN ESA MISMA FECHA LE DONÓ SU MADRE, CARMEN FRANCO. POR ESA OPERACIÓN INGRESÓ NUEVE MILLONES DE EUROS, CON LOS QUE ADQUIRIÓ DIVERSAS PROPIEDADES. SEGÚN HACIENDA, CARMEN MARTÍNEZ-BORDIÚ REDUJO ESA CIFRA DE LA GANANCIA REAL A 6,7 MILLONES DE EUROS Y, POR LO TANTO, CONSIDERÓ QUE HABÍA DEFRAUDADO. TRAS DICHA PUBLICACIÓN, CARMEN MARTÍNEZ BORDIU HA EMITIDO UN COMUNICADO EN EL QUE ACLARA TODO. COMIENZA DICIENDO: QUIERO MANIFESTAR LO SIGUIENTE: “NO HE SIDO CONDENADA POR LA COMISIÓN DE NINGÚN DELITO NI INFRACCIÓN ADMINISTRATIVA Y ADEMÁS NO TENGO NINGUNA DEUDA CON LA AGENCIA TRIBUTARIA. REITERO QUE ESTOY AL CORRIENTE DE MIS OBLIGACIONES FISCALES. NO ES CIERTO QUE HAYA SIDO CONDENADA AL PAGO DE SANCIÓN ALGUNA A FAVOR DE LA AGENCIA TRIBUTARIA TAL Y COMO SE ASEGURA EN MEDIOS DE PRENSA. ACLARO QUE EN MI DECLARACIÓN DE IRPF DEL 2006 Y 2007 DECLARÉ TODAS LAS GANANCIAS PATRIMONIALES OBTENIDAS POR LA VENTA DE ACCIONES, ACOGIÉNDOME A UNAS BONIFICACIONES CONTEMPLADAS EN LA LEY DE IRPF. LA AGENCIA TRIBUTARIA INTERPRETÓ QUE NO QUEDABA ACREDITADO EL CUMPLIMIENTO DE LA TOTALIDAD DE LOS REQUISITOS PREVISTOS EN LA NORMA PARA LA APLICACIÓN DE DICHA BONIFICACIÓN Y EN DEFENSA DE MIS DERECHOS RECURRÍ ESTE CRITERIO. LA CONTROVERSIA ADMINISTRATIVA FINALIZÓ POR SENTENCIA DE LA AUDIENCIA NACIONAL DE 7 DE MARZO DE 2018, EN LA QUE CONFIRMA EL CRITERIO DE LA AGENCIA TRIBUTARIA. POR SUPUESTO, SE TRATA DE UNA DESESTIMACIÓN DE MIS RECURSOS, PERO NO HA SUPUESTO LA IMPOSICIÓN DE SANCIÓN ALGUNA, PORQUE LA ADMINISTRACIÓN NO APRECIÓ LA COMISIÓN DE NINGUNA INFRACCIÓN TRIBUTARIA POR MI PARTE Y POR LO TANTO NO HA EXISTIDO FRAUDE NI EVASIÓN FISCAL, TAL Y COMO SE INSINÚA EN LAS MAL INTENCIONADAS NOTAS DE PRENSA PUBLICADAS DESDE EL DÍA DE AYER. ESTAMOS ANTE UNAS NORMAS QUE GENERAN MUCHA CONTROVERSIA Y SON ESPECIALMENTE COMPLEJAS, MI ACTUACIÓN HA ESTADO ABSOLUTAMENTE AMPARADA EN UNA INTERPRETACIÓN RAZONABLE DE LA NORMA Y LA PROPIA SALA HA LLEGADO A RECONOCER EN LA SENTENCIA LA COMPLEJIDAD DE LA SITUACIÓN ENJUICIADA, AL SEÑALAR EXPRESAMENTE EN EL FUNDAMENTO DE DERECHO QUINTO: “LA COMPLEJIDAD DE LA SITUACIÓN ENJUICIADA DERIVA EN BUENA MEDIDA DEL HECHO DE QUE CONFLUYEN, EN LA DETERMINACIÓN DE SUS EFECTOS TRIBUTARIOS, MÚLTIPLES PRECEPTOS, HACIÉNDOSE EN UNOS VARIAS REMISIONES A LOS OTROS”. INSISTO EN QUE DECLARÉ LA TOTALIDAD DE LAS CANTIDADES OPORTUNAMENTE EN FORMA Y PLAZO Y ME ACOGÍ A UNA BONIFICACIÓN PREVISTA EN LA NORMATIVA TRIBUTARIA VIGENTE Y ADEMÁS DICHA DEUDA TRIBUTARIA, RESULTANTE DE LA REGULARIZACIÓN PRACTICADA, FUE COMPLETAMENTE ABONADA, SIN QUE EN NINGÚN MOMENTO HAYA ENTRADO EN VÍA EJECUTIVA, POR LO QUE NO SE ADEUDA NINGUNA CANTIDAD. REITERO QUE LA ADMINISTRACIÓN TRIBUTARIA APRECIÓ QUE NO EXISTIÓ NINGUNA CONDUCTA CONSTITUTIVA DE INFRACCIÓN TRIBUTARIA, TAL Y COMO SE RECOGE EN EL ACUERDO DE LIQUIDACIÓN, RATIFICADO POR LA AUDIENCIA NACIONAL, EN EL QUE SE HACE CONSTAR LO SIGUIENTE: “EN BASE A LOS HECHOS Y CIRCUNSTANCIAS DE CUYO REFLEJO QUEDA CONSTANCIA EN EL EXPEDIENTE, Y EN OPINIÓN DEL ACTUARIO ABAJO FIRMANTE, NO EXISTEN INDICIOS DE LA COMISIÓN DE INFRACCIONES TRIBUTARIAS TIPIFICADAS EN EL ARTÍCULO 183 DE LA LEY 58/2003, DE 17 DE DICIEMBRE, GENERAL TRIBUTARIA, PORQUE DADA LA COMPLEJIDAD DE LAS NORMAS UTILIZADAS EN LA DECLARACIÓN DE LA GANANCIA PATRIMONIAL, Y EL HECHO DE QUE LA PROPUESTA DE REGULARIZACIÓN SE BASA EN LA CALIFICACIÓN DE LA ACTIVIDAD DE ARRENDAMIENTO COMO GENERADORA DE RENDIMIENTOS DEL CAPITAL INMOBILIARIO, EN VEZ DE RENDIMIENTOS DE LA ACTIVIDAD ECONÓMICA, ASÍ COMO EN LA INTERPRETACIÓN DE NORMAS JURÍDICAS DE MANERA CONTRARIA A LA MANTENIDA POR EL CONTRIBUYENTE, SIN QUE ESTA ÚLTIMA MEREZCA EL CALIFICATIVO DE IRRACIONAL, NO SE APRECIA EN EL COMPORTAMIENTO DEL CONTRIBUYENTE EL ELEMENTO SUBJETIVO DE CULPABILIDAD REQUERIDO EN UNA CONDUCTA CONSTITUTIVA DE INFRACCIÓN TRIBUTARIA”. POR TANTO, LAS MANIFESTACIONES VERTIDAS POR LOS MEDIOS DE PRENSA SON ABSOLUTAMENTE TERGIVERSADAS E INSIDIOSAS. ES POR ELLO QUE ME VEO EN LA OBLIGACIÓN DE EMITIR EL PRESENTE COMUNICADO, RESERVÁNDOME LAS ACCIONES LEGALES QUE PROCEDAN FRENTE A QUIENES CONTINÚEN ATENTANDO Y MANIPULANDO LA VERDAD.

Relacionados

Alexander Zverev y Borna Coric se enfrentan en el Mutua Madrid Open con un público excepcional

Juan Gómez-Acebo, esquivo a la hora de hablar de la ausencia de sus primos al enlace de su hija

Carmen Gómez-Acebo y Borja Álvarez de Estrada, muy contentos tras su boda: “Estamos muy contentos"

Israel Bayón y Cristina Sainz aseguran que la boda de Carmen Gómez-Acebo ha sido muy emocionante

Isabelle Junot recuerda su boda con Álvaro Falcó

La madre de Borja Álvarez de Estrada asegura que Carmen Gómez-Acebo es ya una hija más de su familia

Carmen Gómez-Acebo, del brazo de su padre, llega a la iglesia para darse el 'sí, quiero' con Borja

Borja Álvarez de Estrada, nervioso antes de darse el 'sí, quiero' con Carmen Gómez-Acebo

Israel Bayón y Cristina Sainz, muy unidos a su llegada al enlace de Carmen Gómez-Acebo

Álvaro Falcó e Isabelle Junot acuden a la boda de Carmen Gómez-Acebo y Borja Álvarez de Estrada

Familiares y amigos acuden al enlace entre Carmen Gómez-Acebo y Borja Álvarez de Estrada

Numerosos rostros conocidos apoyan a Carlos Alcaraz en el Mutua Madrid Open

Bárbara Rey sobre si echa de menos a su hijo: "Últimamente lo veía muy poco, estoy acostumbrada"

María del Monte:"todos acataremos lo que tengamos que acatar en su día, no son tiempos fáciles"

Alejandra Rubio aclara si tiene planes para cenar con su primo José María Almoguera

Almeida vuelve a bailar un chotis como en su boda con Teresa Urquijo

Eugenia Osborne desvela si le gustaría que su padre volviera a enamorarse: "Está como un toro"

Julián Muñoz con Karina Pau

Los Reyes presiden la conmemoración de la participación del equipo español en los Juegos de BCN

Makoke, implacable con Laura Matamoros: "¡Laura a la calle!"

Samara, incansable en su apoyo a Antonio Tejado, se vuelca con su madre en su peor momento

La madre de Antonio Tejado y Samara continúan con su vida demostrando la maravillosa relación

Alves, sonriente, evita confirmar si es cierto que su familia se opone a su vuelta con Joana

Dani Alves llega junto a su abogada al quinto día de firma en la Audiencia de Barcelona

Paola Olmedo sonriente ante su supuesta nueva ilusión: "Vais por muy mal camino"

Chayo da la puntilla a Antonio Tejado: "No me creyeron cuando conté lo que estaba viviendo"

Paola Olmedo evita aclarar si está enamorada de nuevo

La infanta Cristina y Claire Liebaert, unidas en el partido de Pablo Urdangarin

La Infanta Doña Cristina camina cogida de la mano de la madre de Iñaki Urdangarín, Claire Liebaert

Pablo Urdangarin lo da todo en la pista pero su equipo pierde el enfrentamiento

La Infanta Cristina llega al Palau Blaugrana para disfrutar del derbi catalán que disputa su hijo